LA CHIUSURA DELLO STRETTO DI HORMUZ : Rischio Stagflazione

Il mercato obbligazionario sotto pressione

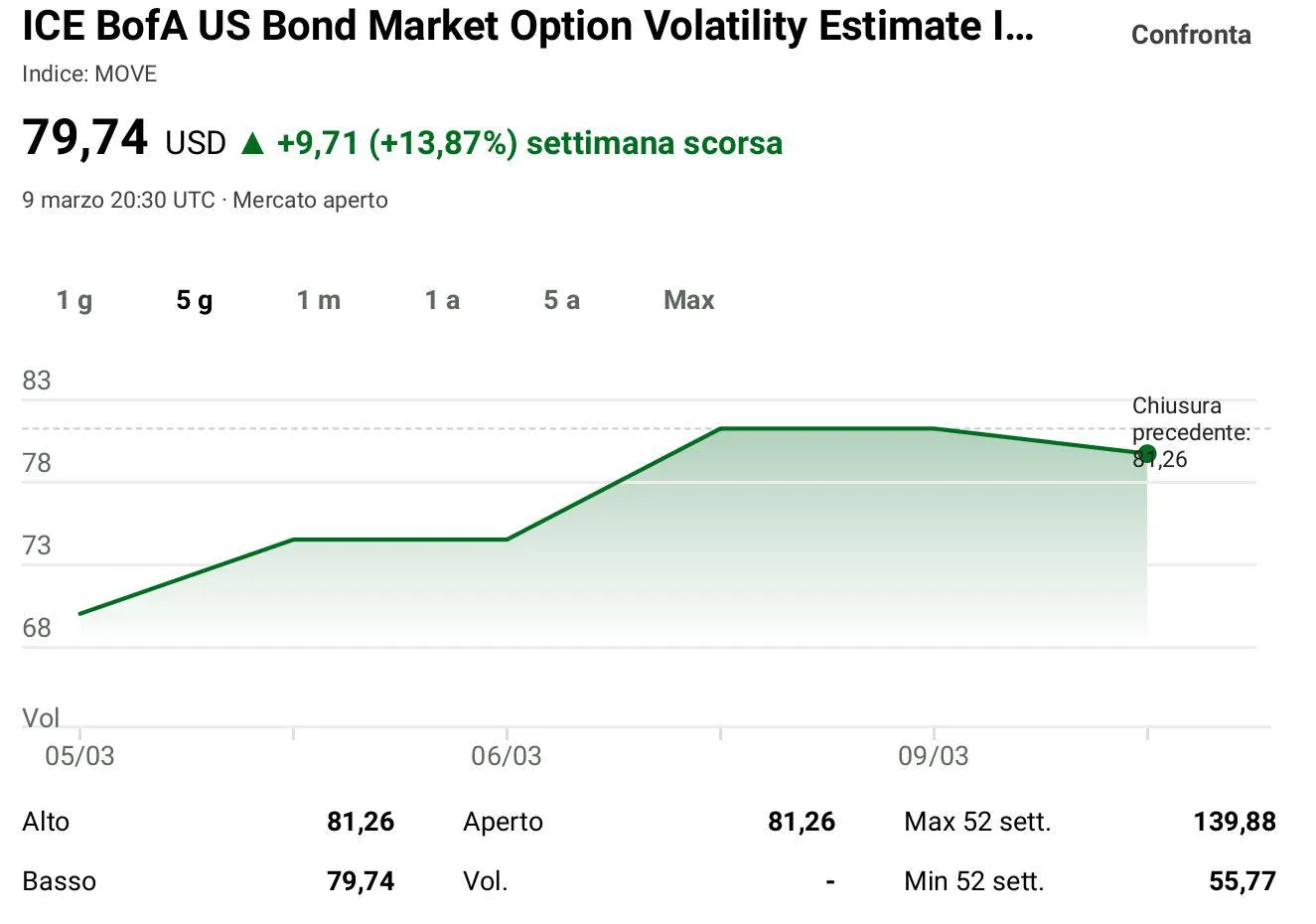

L'indice Move che misura il rischio nel mercato obbligazionario è salito da 63 a 81 punti, segnalando un forte aumento delle oscillazioni sui tassi.

Osservando la curva dei rendimenti emerge un fenomeno secondo il quale stanno salendo tanto le scadenze brevi quanto quelle lunghe

l'aumento dei prezzi energetici e l'incertezza geopolitica stanno spingendo gli operatori a scontare il rischio che l'inflazione torni a sorprendere al rialzo, costringendo le banche centrali a rinviare o ridimensionare i tagli dei tassi. In pratica il mercato obbligazionario sembra anticipare che la prossima mossa dell'istituto di Francoforte potrebbe essere un rialzo dei tassi piuttosto che un taglio.

torna a riaffacciarsi uno scenario che fino a pochi mesi fa sembrava lontano: quello della stagflazione.

Lo Stretto di Hormuz e il commercio globale di energia

La chiusura dello Stretto di Hormuz è un fatto importante perché passa in questo stretto il 20% globale del commercio di gas e petrolio.

In ogni caso il terreno delle previsioni è il terreno più difficile su cui addentrarsi, perché c'è una sola cosa che si può dire con certezza su questa guerra americana, israeliana contro l'Iran, che innanzitutto nessuno ha capito perché è iniziata, perché non c'è stata data finora una spiegazione che stia in piedi e quindi nessuno sa oggi come finirà, e non lo sa nemmeno Trump.

Perché c'è una regola alla quale guardare che la storia ci insegna ovvero che di solito le guerre cominciano sempre con degli obiettivi proclamati, con in qualche modo anche un orizzonte ben definito e finiscono quasi sempre con risultati imprevisti e di solito opposti alle ipotesi di partenza.

E questo vale soprattutto non solo sul piano militare, ma anche sul piano economico e sociale. E per la guerra americana israeliana contro l'Iran, questa incertezza è perfino maggiore, perché se non si riesce a capire e se nessuno veramente ha capito quali siano poi state le motivazioni che hanno spinto il Presidente americano ad imbarcarsi in questo conflitto, si capisce bene perché poi regni questa incertezza.

E credo che questa incertezza sia poi in qualche maniera confermata da quella che appare, almeno finora una specie di andamento opposto tra come i mercati finanziari, le borse stanno interpretando e quindi scontano questi effetti del conflitto e come invece lo stanno leggendo e interpretando quelli che sono i mercati dei prezzi dell'energia e soprattutto le previsioni economiche, quindi l'impatto sull'economia reale.

E' nella natura delle guerre scatenare reazioni imprevedibili.

La reazione dei mercati finanziari

Perché per ora i mercati finanziari, soprattutto le borse, hanno avuto sì delle scosse, ci sono state anche delle diminuzioni, ma niente che possa in qualche modo assomigliare a una vera presa d'atto della gravità della situazione, nel senso che è stato più che altro interpretato come una guerra che finirà presto, sarà e resterà circoscritta e quindi non produrrà dei danni a livello di sistema economico globale.

Quindi la finanza internazionale sta scommettendo su questa rapida normalizzazione del conflitto. Dall'altro lato però noi sappiamo che quello che sta succedendo sui mercati dell'energia in termini di prezzo e anche le previsioni economiche che si cominciano a fare sugli effetti del conflitto raccontano una storia molto diversa e direi molto più inquietante, perché come sappiamo oggi la notizia è che il Brent è tornato ampiamente sopra i 100 dollari al barile.

L'impatto sui mercati dell'energia

Lo Stretto di Hormuz è un canale fondamentale del mercato del petrolio, perché il 20% del petrolio e del gas di cui è fatto il mercato mondiale passa attraverso lo stretto.

E quindi la chiusura dello stretto poi si riverbera su tutto quello che significa non solo la produzione, ma anche su quelli che sono i costi di tutta la catena distributiva del petrolio e del gas.

La stessa sicurezza della navigazione sarà oggetto di tale processo, tant'è che il segretario del Tesoro Bersant ha detto che lo Stato pagherà un'assicurazione alle compagnie di navigazione. Ha promesso circa 20 miliardi di dollari.

Ma questo annuncio ha avuto un effetto praticamente nullo, perché il problema è che i premi assicurativi sono schizzati a livelli proibitivi, perché in qualche modo danno per scontato che il rischio è perdere l'intero carico e la petroliera.

Quindi per ora tutti i tentativi che stava facendo la parte americana, come dire, di lenire questi effetti non hanno in qualche modo avuto molta fortuna.

Il rischio di una nuova crisi energetica

Abbiamo quindi una duplice situazione ovvero da una parte una certa freddezza dei listini azionari e dall'altro lato, complice le informazioni sul possibile protrarsi della chiusura dello Stretto di Hormuz, l'idea che si potrebbe tornare ai famosi picchi delle crisi del 2008 della crisi finanziaria o al 2022 quando Putin invase l'Ucraina e i prezzi del petrolio arrivarono a 147 / 150 dollari al barile.

Quindi una situazione di incertezza ma quello che c'è da temere soprattutto a livello di economia reale è il fatto che l'aumento dei prezzi dell'energia, aumenti che si potrebbero protrarre come stiamo dicendo, potrebbero avere come effetto quello di provocare da un lato una ripresa dell'inflazione e questo è scontato perché il costo dell'energia si riverbera praticamente su tutto il sistema produttivo ma soprattutto questo aumento inciderebbe sul potere d'acquisto e quindi sulla capacità di spesa dei consumatori provocando anche un forte rallentamento della produzione.

Quindi quello che si profila come rischio è quella forma di stagnazione più inflazione che con un acronimo si chiama appunto stagflazione.

L'Europa al centro del rischio stagflazione

Questo è un po', come dire, il rischio che si profila e questo rischio è particolarmente drammatico proprio per noi europei, cioè per le economie europee, anche se naturalmente tutta l'economia mondiale sarà interessata.

Però l'Europa è particolarmente al centro di effetti negativi, perché noi siamo molto esposti, non in senso militare, ma in senso economico, perché abbiamo tutte le vulnerabilità che questo conflitto potrebbe in qualche modo esacerbare cioè dipendiamo energeticamente dal gas e dal petrolio e abbiamo una crescita economica debole quindi molto esposta.

Abbiamo un'industria che è già sotto pressione e dei consumi che sono molto fragili che si stavano appena riprendendo e dei margini di politica fiscale ridotti se si deve intervenire per mitigare questi prezzi in aumento.

Quindi il problema è che questo rischio stagflazione che si sta delineando vedrebbe proprio l'economia europea come principale protagonista infatti siamo più esposti noi europei che non gli Stati Uniti anche perché gli Stati Uniti dal punto di vista energetico, ormai da qualche anno sono non solo autosufficienti, ma sono diventati un esportatore netto di energia a livello mondiale.

E purtroppo tra questi Paesi l'Italia è quella che forse è la più esposta perché in termini di consumi energetici noi dipendiamo innanzitutto più di tutti dalle importazioni di energia e all'interno di questa energia la nostra dipendenza dal gas sia liquido sia liquefatto, è elevatissima, è molto più elevata di tutti gli altri maggiori partner europei.

Quindi da questo punto di vista non solo c'è un rischio Europa, ma c'è un rischio ancora maggiore per quanto riguarda l'Italia.

La speranza di una rapida risoluzione

Quindi la speranza è che questa guerra si chiuda velocemente e possa così riprendere la navigazione nello Stretto di Hormuz.

Naturalmente nessuno sa quando e come ma a questo punto è proprio Trump ad avere il maggiore interesse a chiudere questa guerra e perché per Trump il problema è soprattutto economico e politico perché come abbiamo detto il prezzo del greggio al barile è schizzato a 120 dollari.

Ora è vero che gli Stati Uniti sono autosufficienti ma non sono immuni perché questi aumenti si riverberano comunque all'interno e questo sta già avvenendo e naturalmente questo non farà che aggravare quella crisi del costo della vita che è stata alimentata in parte anche dai dazi imposti dal Presidente sui beni importati e questo è la ragione di uno scontento diffuso da parte dei cittadini americani che rivela un bassissimo consenso di cui gode Trump all'interno e questo è tanto più rilevante quanto più questa guerra si protrarrà e tutto questo a pochi mesi dalle elezioni di Mid Term del novembre 2026.